С начала 2024 года в России стартовала добровольная программа долгосрочных сбережений граждан (ПДС). Ее цель помочь гражданам создать подушку безопасности на будущее или получать дополнительную прибавку к пенсии.

Участие в Программе добровольное. При желании можно заключить договор долгосрочных сбережений в пользу ребенка или другого человека.

Каков механизм ПДС?

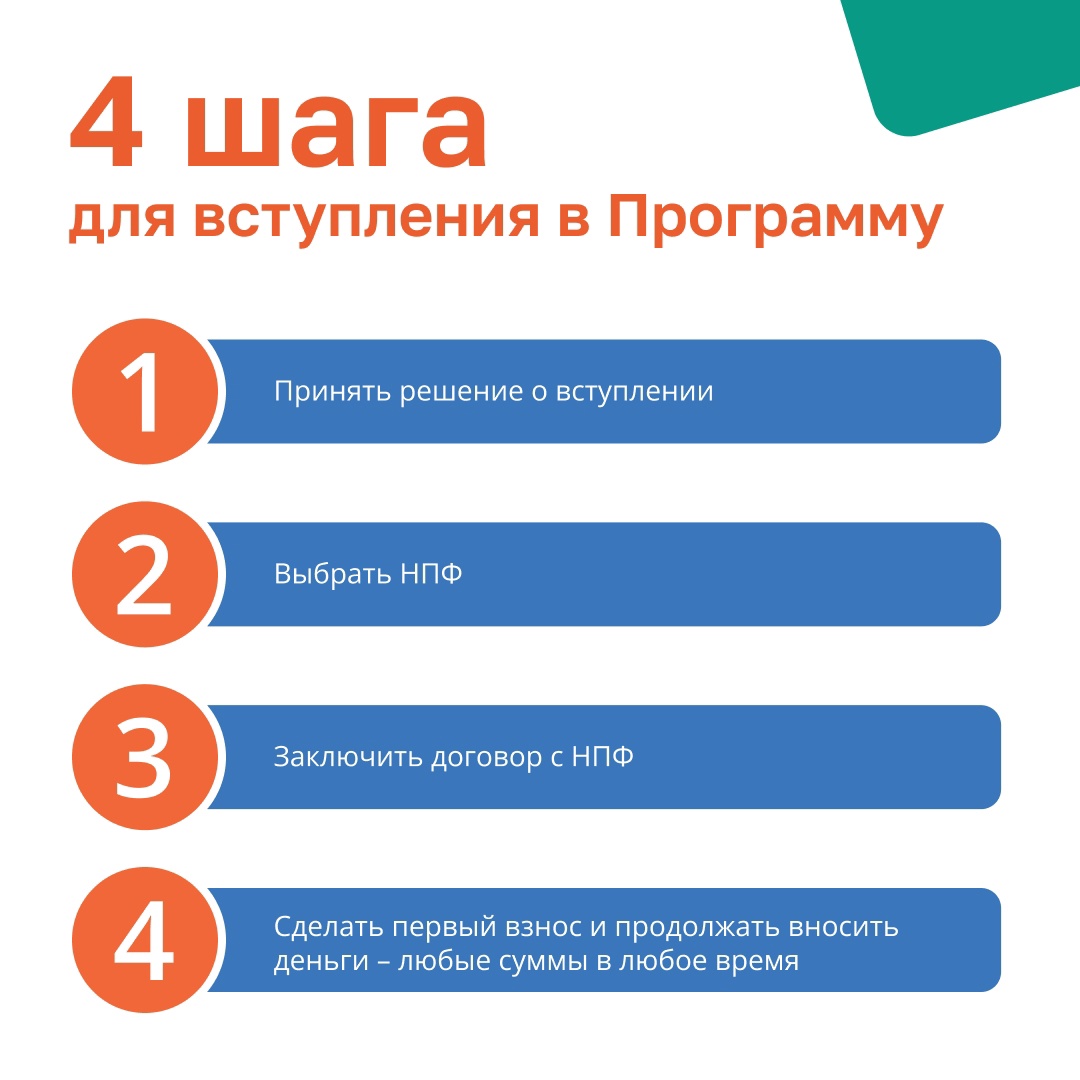

- Гражданин заключает договор с негосударственным пенсионным фондом (НПФ), платит добровольные взносы, а фонд инвестирует их в облигации федерального займа, корпоративные облигации и прочие ценные бумаги невысокого риска.

- Договор участия в ПДС можно заключить в пользу третьих лиц независимо от их возраста. При этом условия получения средств таким лицом идентичны – наступление соответствующего возраста. Порядок выплат выкупной суммы определяется договором ПДС.

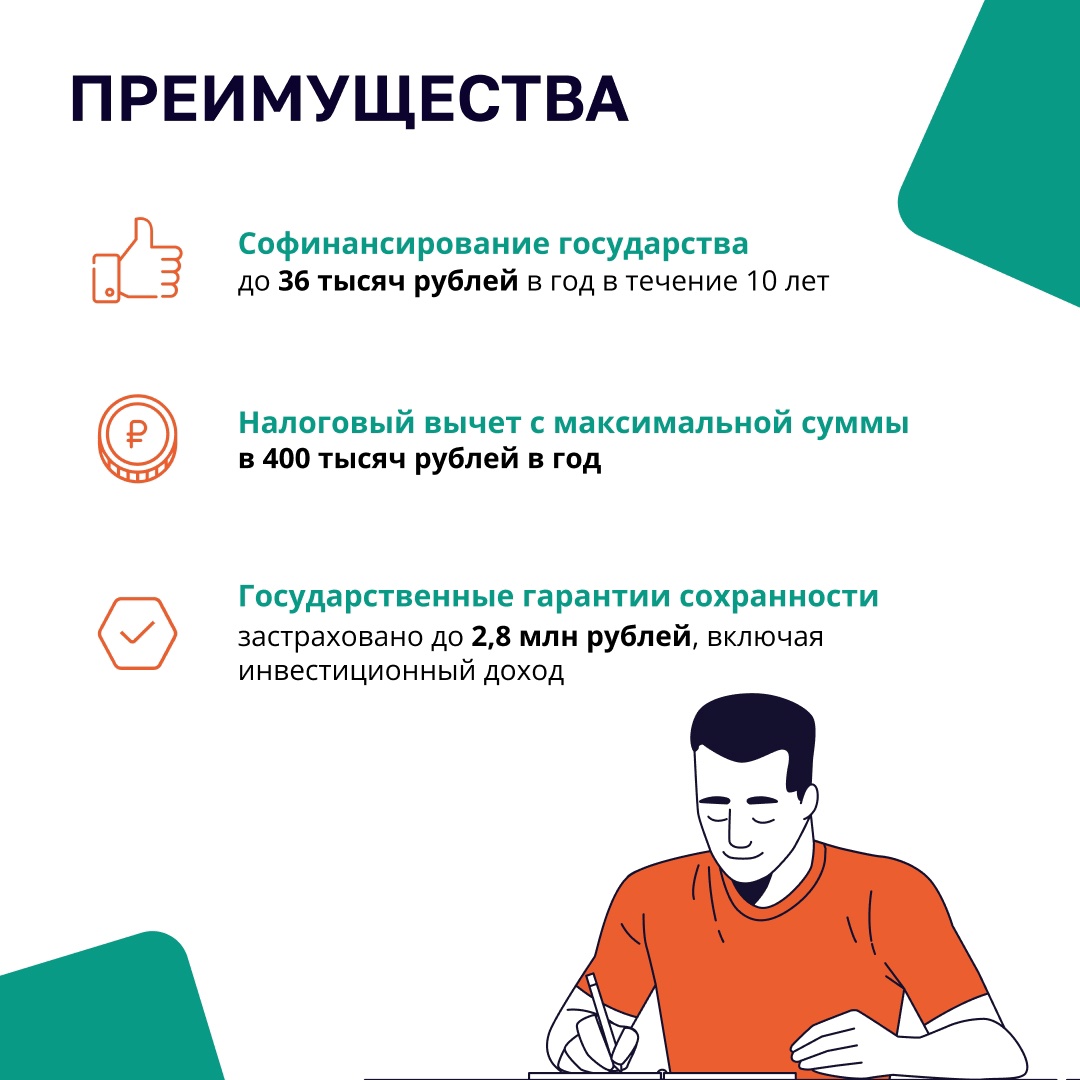

- Государство участвует в софинансировании ПДС в размере не более 36 тыс. руб. в год. Размер софинансирования зависит от размера внесенных участником ПДС взносов, но не менее 2 тыс. руб. в год и среднемесячного дохода участника ПДС.

- Участник может иметь несколько счетов ПДС, но лимит от этого не увеличивается.

- Участники ПДС вправе использовать в качестве взносов свою накопительную часть пенсии, которая формировалась в 2002-2013 годы. Для этого необходимо подать соответствующее заявление в НПФ через Личный кабинет или через МФЦ. Узнать сумму своих пенсионных накоплений можно на портале Госуслуг.

- Размер стартового взноса не ограничен и определяется в договоре. Также в договоре участник ПДС определяет сумму взносов по ПДС , их периодичность.

- Инвестиционный доход не облагается НДФЛ, за исключением случаев досрочного расторжения договора ПДС. При этом подлежат возврату и суммы налоговых вычетов.

Как забрать деньги из ПДС?

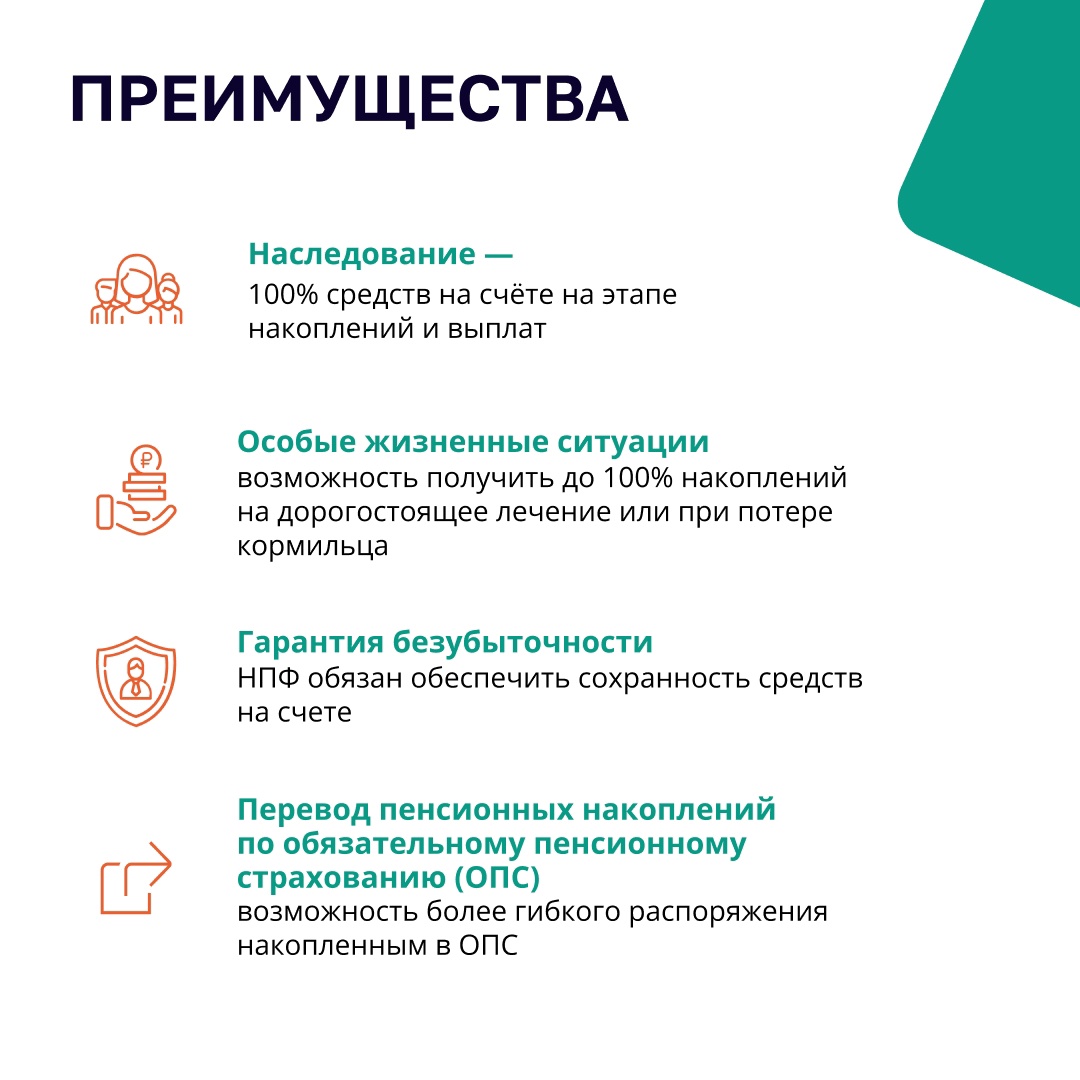

- Забрать средства можно будет после истечения 15 лет либо при достижении возраста 55 лет (женщины) и 60 лет (мужчины) либо раньше – при возникновении особой жизненной ситуации. Таких ситуаций только 2 – необходимость получения дорогостоящего лечения и потеря кормильца.

- В случае возникновения особой жизненной ситуации участник ПДС вправе забрать до 100% сформированных средств с учетом полученного инвестиционного дохода, независимо от срока формирования средств.

- Вложенные личные средства до наступления основания для выплаты можно забрать в любое время в размере определенном договором ПДС ( в том числе, с учетом пеней).

- При наступлении одного из оснований для выплат можно выбрать пожизненные выплаты либо срочные выплаты (не менее 10 лет).

Преимущества ПДС

- Страхование сбережений по аналогии с банковскими вкладами, но не на 1,4 млн.руб., а на 2,8 млн. руб.

- Оформление налогового вычета (возврат НДФЛ) на сумму внесенных накоплений, но не больше 52 тыс. в год. Для этого нужно внести по ПДС 400 тыс. в год.

- Сбережения можно будет наследовать. Исключение: если после истечения срока участник ПДС начнет получать деньги в виде пожизненных выплат.

Минусы ПДС

- Низкая доходность. НПФ не может держать в высокорискованных инструментах больше 10% средств. Фонд будет в основном инвестировать накопления в облигации. При этом участник ПДС никак не может контролировать выбор финансовых инструментов для увеличения доходности.

- Софинансирование государства доступно пока только в течение 3 лет.

- В случае, если участник ПДС забирает средства досрочно, сумма софинансирования государства, полученный инвестиционный доход, средства накопительной пенсии, переведенные в ПДС возврату не подлежат.

- Перевод сбережений в другой НПФ без потери инвестиционного дохода возможен только 1 раз в пять лет.